Le plan d’épargne, à quoi ça sert ?

C’est un compte individuel et personnel ouvert au nom de chacun d’entre vous. Ils servent à investir et épargner dans un cadre fiscal avantageux.

Chaque salarié dispose d’un dispositif d’épargne dans son entreprise ce qui vous permet de constituer une épargne dans des conditions financières favorables n’ayant que des avantages.

L’épargne salarial est composée de deux principaux piliers :

- L’abondement : un versement complémentaire fait par l’entreprise pour accompagner l’effort d’épargne de ses salariés,

- Les versements personnels : versements d’épargne ponctuel ou régulier : jusqu’à 25% de votre rémunération annuelle brute,

Les transferts d’anciens plans : SI vous bénéficiez auparavant d’un plan d’épargne d’entreprise auprès d’un de vos employeurs précédents, vous pouvez le rapatrier sur votre plan d’épargne actuel afin de profiter de ses avantages.

Les bénéficiaires :

- Tout salarié ayant 3 mois d’ancienneté dans l’entreprise,

- Si vous changer de poste, vous avez la possibilité de continuer vos versements volontaires SI et seulement SI votre nouvel employeur vous propose un PERCO-I,

- Les retraités et les préretraités à condition de ne pas avoir clôturé leur PEE et/ou leur PERCO au moment de leur départ à la retraite.

Le PEE / PERCO, la différence ?

Le PEE (Plan d’Epargne Entreprise) est un système d’épargne collective et facultative. Vous pourrez épargner sur le long terme avec l’aide de votre entreprise.

Les sommes versées dans le PEE sont bloquées pendant 5 ans sauf si l’un des 10 cas de déblocage anticipé. (Vu après)

Point important : Vous sortez du PEE en capital

Le PERCO (Plan d’Epargne Retraite Collectif) est un autre système proposant plus ou moins les mêmes avantages.

Les sommes versées dans celui- ci sont bloquées jusqu’à la retraite sauf si l’un des 5 cas de déblocage anticipé énumérés ci- dessous.

Point important : Vous pouvez sortir du PERCO en capital ou en rente viagère faiblement fiscalisée.

Les 10 cas de déblocage anticipé pour le PEE :

- Un mariage ou la conclusion d’un PACS,

- La Naissance ou l’arrivée d’un troisième enfant et les suivants,

- Un divorce, la dissolution du PACS, si un ou des enfants sont à charge,

- La création ou la reprise d’une entreprise,

- La cessation de votre contrat de travail,

- L’agrandissement de la résidence principale,

- Une acquisition d’une résidence principale,

- Une situation de surendettement,

- Une invalidité bénéficiaire, d’un conjoint ou PACS ou enfant,

- Le décès bénéficiaire d’un conjoint ou d’un PACS.

Les 5 cas de déblocage pour le PERCO :

- Une acquisition de votre résidence principale,

- Une situation de surendettement,

- Une invalidité bénéficiaire d’un conjoint, PACS ou enfant,

- Le décès bénéficiaire d’un conjoint ou PACS,

- L’expiration des droits à l’assurance chômage.

Simulation du PEE / PERCO dans la branche du portage salarial

L’intérêt du PEE et du PERCO en portage salarial

> Récupérer une partie de son chiffre d’affaires

> Tout en bénéficiant de réductions de cotisations sociales et d’exonérations fiscales.

Ainsi, ces outils sont des leviers pour optimiser le taux de rémunération pour un CA donné.

La simulation ci-dessous vous montre un comparatif entre la transformation d’un CA en salaire et la transformation d’un CA en épargne. Vous voyez directement la plus-valu réalisée sur le salaire avant impôt et sur le salaire après impôts. Ces simulations peuvent paraître un peu compliquées au premier abord mais seront beaucoup plus clair à compter du premier janvier 2019 quand nous aurons le prélèvement à la source.

Ce qui est important de comprendre, c’est que ni le PEE ni le PERCO ne sont des substitutions de salaires. En effet, il ne s’agit pas de choisir, un mois, entre recevoir un salaire ou verser un abondement sur les PEE-PERCO. Les abondements concernent les revenus marginaux et du coup les cotisations marginales (Tranche B et C) et l’imposition marginale (sur les taux d’imposition les plus élevés). Pour l’exemple nous sommes partis sur un taux d’imposition marginal de 30%. Plus votre taux d’imposition marginal est important plus les bénéfices du PEE PERCO se font sentir.

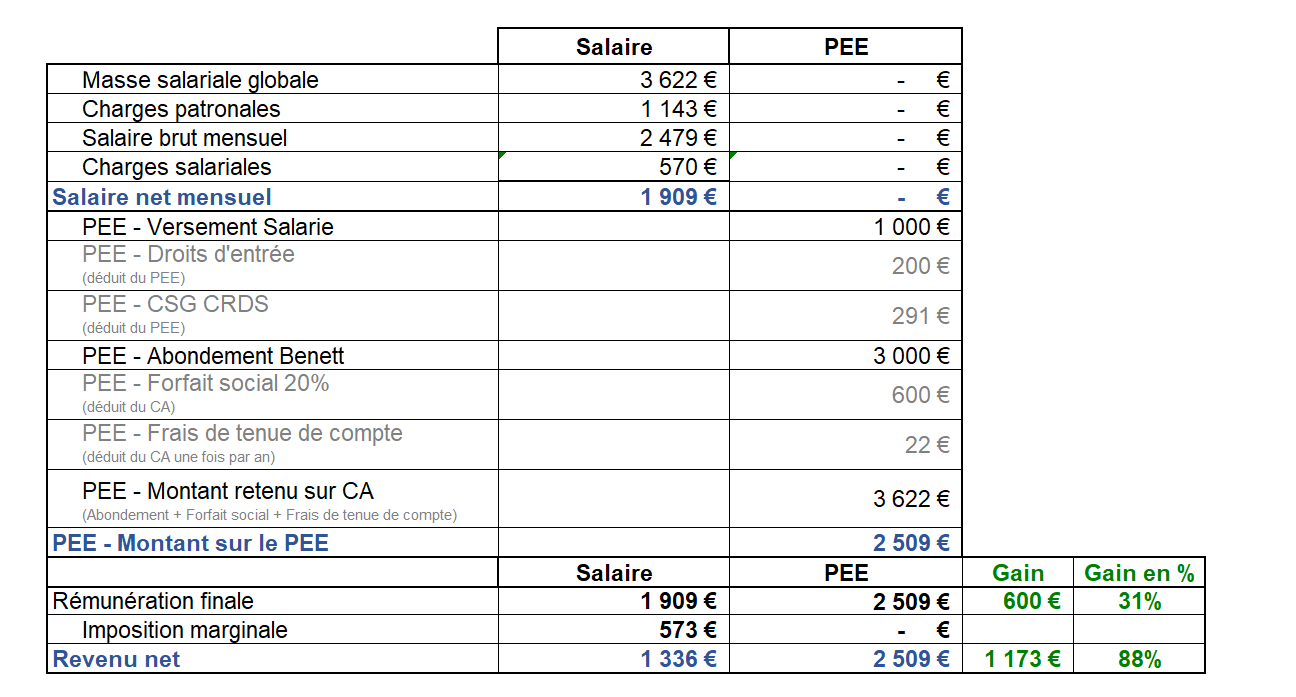

Simulation PEE :

En bref, un montant disponible chez Benett Portage 3622 € permet de générer 1909 € de salaire contre une épargne en PEE de 2509 €, soit 600 € de plus.

Avec un taux d’imposition marginal à 30%, il reste après impôts 1336 € sur le salaire alors que le montant épargné est toujours de 2509 €, soit 1173 € de plus.

La simulation pour le PERCO est similaire si ce n’est que le plafond est doublé et que le forfait social pour 2018 est moins important (16% au lieu de 20% pour le PEE). Le levier est encore plus intéressant, mais les fonds sont bloqués beaucoup plus longtemps.

A ces économies de charges et d’impôts vont s’ajouter des intérêts annuels qui sont fonction des placements réalisés. Ces intérêts sont eux aussi net d’impôts.

Pour plus d’informations, nous restons à votre disposition, n’hésitez pas à nous contacter.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Laisser un commentaire